炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 财通社

东软集团一边因降本增效站上舆论风口,一边却在资本市场迎来大涨。

7月9日晚,东软集团(600718.SH)被曝下调员工住房公积金缴存比例、限定员工午休及就餐时间,引发“变相降薪”质疑。

而在相关报道发出前不久,东软抛出最高2亿元股份回购计划,采取措施维护公司价值。

7月10日,东软集团股价高开,盘中一度涨停,截至收盘上涨9.14%,报8.00元,总市值95.72亿元。

对于一家年内股价持续低迷、刚刚交出上市以来最差年度盈利成绩单的老牌软件公司而言,这样的走势颇具戏剧性。

01

被曝降本增效引关注,

2亿元回购提振股价

7月9日晚,新浪科技报道称,东软集团正在推进一系列降本增效措施。

多位东软员工向新浪科技《BUG》栏目透露,其所在公司并未发布正式通知文件,就突然把员工住房公积金缴存比例由10%调整至6%。

报道称,有员工质疑此举是变相降薪。也有员工表示,日前收到了口头通知,“接受就干,不接受就走。”

除公积金调整外,东软还被曝进一步收紧考勤管理。

员工反映,公司将午休时间控制在1小时以内,就餐时间限定为30分钟,不同办公楼员工实行错峰就餐,且餐厅各档口12点前不售餐。

针对公积金缴存比例调整一事,东软集团相关人士回应《BUG》栏目称:“我们按照公积金管理的相关规定,进行了例行年度调整。”

而在新浪科技发出上述报道前,公司已祭出回购计划。

7月9日晚间,东软集团公告称,拟以集中竞价方式回购股份,回购金额为1亿元至2亿元,资金来源为自有资金,回购价格上限11.67元/股,回购期限为3个月内。

按回购价格上限测算,公司预计回购856.898万股至1713.796万股,占总股本约0.72%至1.43%。根据安排,回购所得股份将在回购完成之后全部予以注销。

东软集团表示,公司股票收盘价格低于最近一期每股净资产,为维护公司价值及股东权益,结合公司经营情况,基于对未来发展的信心及对公司价值的认可,决定实施此次回购。

这一表态显然击中了市场情绪。7月10日上午,东软集团高开后迅速获得资金追捧,股价短时间内封上涨停板,涨停价8.06元。

随后该股股价有所回落,直至尾盘再度拉升,最终收报8.00元,上涨9.14%,十分接近涨停价。

今年以来,东软集团股价持续承压。1月14日,公司股价曾收于阶段高点12.15元,此后一路震荡下行。6月10日首次跌破8元整数关口,6月26日收报7.22元,较今年一季度末7.39元的每股净资产低了0.17元。

根据一季报,截至2026年3月底,公司股东权益约88.47亿元,总股本约11.96亿股,对应每股净资产约7.39元,而2025年3月末和2025年末分别为7.90元和7.55元,呈持续下降趋势。

自6月底以来,公司大部分交易日收盘价均低于近期每股净资产,仅7月1日和7月8日短暂摆脱这一窘境。年初迄今,其股价区间涨幅为-29.56%。

此次回购公告发布后,东软股价重新站上8元,也重新高于每股净资产,一定程度上实现了公司公告中“维护公司价值”的目标。

不过,股价反弹能否持续,最终仍要回到基本面。

02

营收增长却不盈利

押注AI很烧钱

东软集团成立于1991年,总部位于辽宁沈阳,1996年6月登陆上交所,是中国第一家上市的软件公司,被誉为“中国软件第一股”。

上市第二年,公司便成功研发出国内第一台CT设备,打破了国际企业垄断CT市场的局面。

经过30多年发展,东软业务已覆盖医疗健康、智能汽车互联、智慧城市、企业互联等多个领域,客户遍及政府、医疗、金融、能源及汽车行业。

在智能汽车互联业务方面,吉利、一汽红旗、奇瑞、长城、长安等国内主流车厂均是其客户。

然而,与不断扩大的业务版图相比,东软近年来的盈利能力却始终未能同步提升。

早在2013年,公司营收就已达到74.53亿元,此后很长一段时间收入规模始终徘徊在70亿元左右。直2023年,收入才突破百亿元大关。

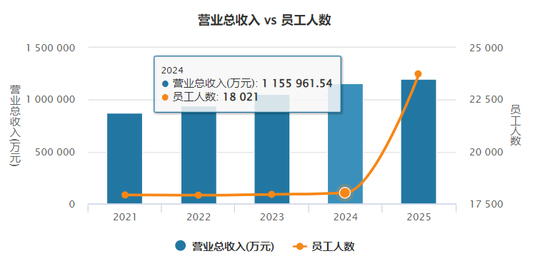

数据显示,2020年至2025年,公司营收五连涨,从76.22亿元一路涨到120.38亿元,2025年首次突破120亿元。

但利润走势却完全不同。同期,公司归母净利润分别为1.31亿元、11.73亿元、-3.43亿元、0.74亿元、0.63亿元和-3.58亿元。

尤其是2025年,公司虽然收入创历史新高,但归母净利润却同比暴跌了668.07%,由盈转亏。

也是在这一年6月,执掌东软34年的创始人、“软件教父”刘积仁卸任董事长,由1993年便加入公司的荣新节接棒。

目前,东软集团没有控股股东和实际控制人,第一大股东为大连东软控股有限公司,截至今年3月底持股14.56%。

对于2025年收入增长而利润出现亏损,公司将原因归结于战略投入。

东软表示,2025年公司主动加大对AI、数据价值化等领域的研发和市场投入力度,同时深入推进组织与业务变革,导致相关成本费用阶段性增加,对短期利润表现构成一定影响。

其在年报中写道:“上述举措,能为公司积蓄中长期发展动能,为公司未来的高质量发展奠定坚实基础。”

从费用数据来看,这种投入十分明显。2025年,公司研发费用达到11.86亿元,同比增长34.27%,创上市以来新高。同期销售费用5.66亿元,同比增长3.14%。

实际上,高研发投入已成为东软近年来的常态。2022年至2024年,公司研发费用分别达到9.21亿元、10.32亿元和8.83亿元。

今年一季度,公司实现营收18.95亿元,同比增长2.46%;归母净利润-1.48亿元,利润总额同比下降6780.10%。

东软对此解释称,主要原因仍是继续加大AI和数据价值化等领域的研发投入,以及汇率波动导致财务费用增加。

看来押注AI,还是烧钱。不过令人意外的是,东软员工数量并未因此减少。2025年末,员工总数约2.37万,较2024年增长5716人。

03

结语

东软明确提出,将坚定不移地践行“AI+行业”的智能化战略,全面推进数据资源化、资产化、资本化。

从订单增长来看,这一方向已经开始获得市场认可。

2025年年报显示,公司全年新签垂直领域AI应用合同10.73亿元,同比增长约58%。

其中AI+医疗领域AI应用合同额6.91亿元,同比增长约42%;数据价值化相关业务合同额同比增长约45%。

然而,从利润表现来看,AI仍然是一门需要持续投入、短期难见回报的生意。

对于如今的东软而言,一边是降本增效引发员工争议,一边是持续烧钱押注AI未来。

回购能够提振一时股价,却无法替代盈利能力的修复。

未来,市场真正关注的,仍然是AI投入何时能够兑现为持续增长的利润,而不仅仅是增长的合同额。