炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院/港市多维镜

作者:喜乐

2026年上半年,当A+H趋势将中资投行推向全面统治的王座,曾经长期主导港股IPO、再融资市场的外资大行,优势明显下滑。从全市场综合承销榜单来看,外资整体位次全线后移,仅摩根士丹利、摩根大通两家站稳前五,美银、瑞银、高盛均跌至六名开外;赛道层面分化加剧,IPO保荐、配售再融资双线均不复2025年强势。细分IPO保荐规模前十榜单中,仅摩根士丹利、摩根大通、瑞银三家外资勉强留存,集中分布第6至8位,保荐规模超巨较小;高盛、美银两家头部外资甚至滑落至第十名以外。配售再融资赛道主要依靠宁德时代一单巨型项目,2025年外资垄断头部再融资大单的局面彻底终结。

这标志外资投行已从过往“全赛道全面领先”转向“精英化生存”,主动放弃中小项目全面竞赛,仅聚焦少数巨型股权融资项目保持榜单位次。但结构性短板十分突出:百亿级大型IPO、配售项目普遍采用,发行人通常选择中外资搭配的结构,中金作为中资投行常常在列,而各家外资投行一定程度上可相互替代。叠加A to H、18C硬科技次新股再融资订单持续流向中资,外资客户池收缩、增长空间持续收窄。

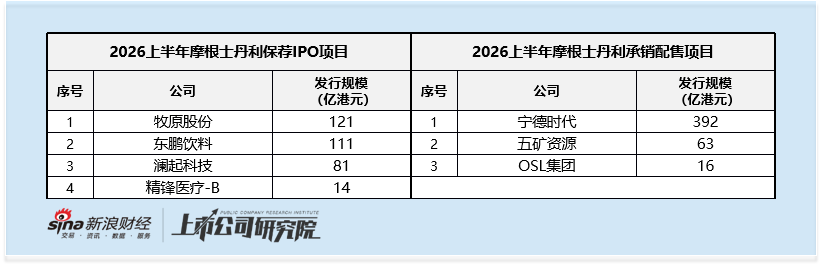

摩根士丹利:外资梯队首位 2025年双赛道均衡 2026 增长高度绑定单一巨型配售

2025年摩根士丹利是全市场为数不多IPO、再融资双线均衡的外资龙头,全年IPO保荐、再融资承销规模近乎持平。IPO端手握紫金黄金国际港股IPO,叠加恒瑞医药、海天味业多单百亿级A to H项目,切入A股龙头赴港赛道;再融资端批量落地蔚来、药明康德、地平线机器人等多笔中大型增发。

进入2026上半年,大摩虽依旧稳居外资第一、综合总榜第四,但业务增长逻辑大幅弱化。IPO保荐4单合计111亿港元,包含牧原股份、东鹏饮料两单百亿级A to H,辅以澜起科技硬科技标的,项目质地尚可,但项目数量、赛道丰富度远不及2025年;配售承销129亿港元,主要依托宁德时代392亿港元联席配售份额支撑,另外仅承销五矿资源、OSL集团两笔中小规模配售。2026年大摩仅能作为联席机构分润头部项目份额,无法单独锁定核心大型交易。

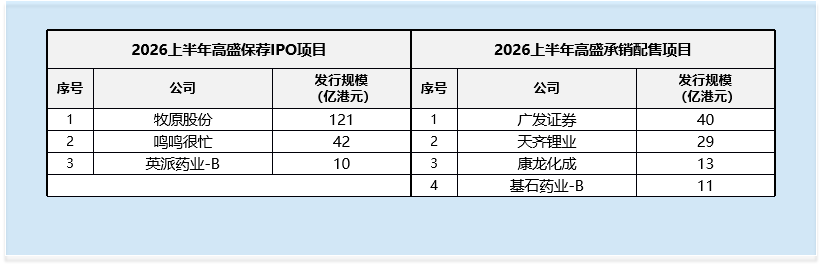

高盛:2025 再融资赛道绝对霸主 2026上半年双线全面失势 体量大幅缩水

2025年高盛是港股再融资无可争议的龙头,再融资承销规模登顶全市场,核心依靠比亚迪435亿、小米集团426亿两笔超大规模配售项目;同时参与药明康德、地平线机器人等多笔中大规模增发项目,在大额再融资市场话语权拉满。但IPO业务本就存在短板,全年仅8单保荐项目,仅海天味业、小马智行两单跻身募资规模前列,A to H本土龙头资源储备先天薄弱。

2026上半年高盛两大业务线同步承压。IPO仅3单保荐项目,核心仅牧原股份121亿港元单一A to H标的,鸣鸣很忙、英派药业-B发行体量偏小,缺少2025年海天味业、小马智行同等量级中型科技IPO;配售承销40亿港元,仅承销广发证券、天齐锂业等多笔中小规模配售,彻底缺席宁德时代核心配售大单。昔日再融资霸主优势完全消失,在外资第一梯队中体量垫底。

头部外资体量小幅分化 大型项目稀缺导致份额分配高度影响排位

和中资阵营中金断层领跑、与其余机构拉开巨大差距的格局不同,头部外资投行之间综合承销规模仅存在小幅分化,整体体量区间相近,外资投行难以形成一骑绝尘的垄断优势。2026年上半年可供争夺的百亿级大型股权融资项目供给稀缺,单一大额项目对机构榜单排名拉动作用极强,但凡能参与核心大型项目的外资,规模便会小幅领先同行,但无法实现持续性、断层式的拉开差距。

该现象由发行人主流选择的承销架构直接影响。市场主流大规模股权融资普遍采用中外资联席承销的组合方案。中资阵营中,中金凭借A股产业资源与全周期服务能力,是发行人优先锁定的本土合作主体;而外资第一梯队内部全球投资者渠道、跨境发行执行能力同质化程度较高,各家机构可相互替代,不存在具备不可替代稀缺价值的头部外资。

长期维度,大型项目供给有限、份额集体均分的行业特征,持续限制外资投行搭建长期稳固的核心竞争壁垒。外资仅能以联席身份阶段性参与单次融资项目,仅靠少数大单实现短期规模小幅领先,难以依托大额交易沉淀持续客户粘性,也无法打通发行人全周期资本运作业务链条。

(数据来源:Wind、Dealogic;数据截至日期:2026年7月8日)