炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院/港市多维镜

作者:喜乐

2026年上半年港股一级市场股权融资承销排位格局已然清晰,市场竞争迎来历史性结构重塑:中资投行在IPO保荐赛道形成绝对统治,仅中金一家同步在配售再融资赛道建立显著领先优势,其余头部中资在再融资业务存在感偏弱。数据显示,港股IPO保荐规模前五席悉数由中资包揽,合计保荐规模占全市场近七成;配售承销赛道则呈现“中金独一档,外资大行瓜分剩余大额项目,其余中资普遍缺位”的分层特征。

此番中资集体份额跃升,核心驱动力来源于A股资本化长期红利:伴随A股赴港项目供给增加,深度绑定A股产业客户的本土投行可顺畅完成存量客户资源跨市场转化,扭转早年外资大行垄断大型股权融资项目的行业格局。但中资投行包揽绝大多数IPO明星项目的同时,粗放式广撒网的业务模式也暴露明显短板,行业内部出现IPO、配售业务发展失衡的结构性割裂。

中信证券:2025年全年登顶总榜 2026上半年业务明显失速下滑

回顾2025年,中信证券凭借IPO与再融资的均衡发力,以超900亿港元的总承销规模力压中金,荣登榜首。然而,进入2026年上半年,形势发生逆转,中信在IPO保荐与配售再融资承销双线实力均明显下滑。

数据显示,中信证券2026年上半年IPO保荐规模为204亿港元,滑落至市场第四;配售再融资方面,仅成效39亿港元,排名滑落至市场第九。

这一变化的核心原因在于:中信证券在2025年赖以登顶的“巨无霸”项目红利,在2026年上半年未能延续。2025年,中信证券通过保荐紫金黄金国际、三一重工等大型IPO项目以及承销比亚迪435亿港元的超大型增发,一举拿下港股股权融资承销总榜第一名。

然而,进入2026年,大型IPO及配售项目并非由中信主导,而其在中小型项目上的覆盖能力,又未能形成足够体量的补充。这种对单一超级大项目的强依赖,在项目断档后,其排名便出现了显著下滑。

中金公司:“双强”格局稳固 领先优势有望进一步扩大

中金是上半年同时实现IPO及配售再融资两大业务线同步强势的投行,亮眼股权融资业务也成为公司2026年上半年业绩大幅预增的核心支撑。根据中金发布的半年业绩预告,公司预计归母净利润同比大增78%-90%,投行、国际业务协同发力带动经营显著改善。

IPO方面,中金公司合计保荐27单项目,保荐规模达443亿港元,较市场第二名华泰断层领先。尽管上半年中金未保荐百亿级IPO项目,但其依靠保荐数家中型IPO项目,稳固了其在IPO保荐市场的绝对优势。配售再融资方面,以141亿港元承销规模稳居第一,核心支撑来自392亿港元宁德时代巨型配售,同时持续承接次新股及新兴行业的再融资需求。

展望下半年,中金有望进一步巩固并扩大其领先地位。进入7月,中金已独家承销了智谱的大额配售,并参与了壁仞科技的配售项目。这些动作表明,中金在“抓大”策略上执行坚决,随着更多大型项目被锁定,其与追赶者的差距或将进一步拉开。

华泰证券:总排名跃升市场第二 配售再融资仍瘸腿严重

华泰综合承销规模跃升至全市场第二位,行业位次实现大幅抬升,2025年其综合排名仅位列第六,增长动能完全依靠IPO保荐业务拉动。

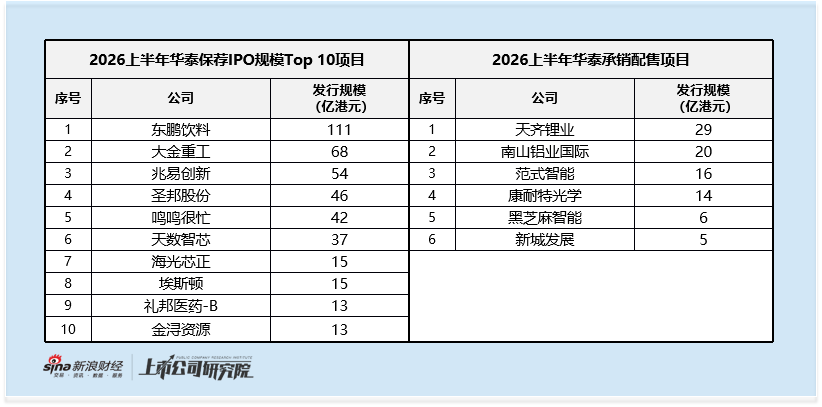

保荐端增长爆发力突出,2025年华泰全年IPO保荐规模约277亿港元,而2026上半年单期保荐规模便达到239亿港元,已接近去年全年体量。保荐项目储备结构均衡,手握东鹏饮料111亿港元百亿级A to H标杆项目,同时覆盖大金重工、兆易创新、圣邦股份、海光芯正等制造业、半导体赛道中大型标的,依托A股资源挖掘消费、硬科技类二次上市机会。

与之形成鲜明对比的是配售再融资业务长期疲软,这一短板并未随IPO业务扩张得到改善。上半年华泰配售承销总规模仅39亿港元,配售榜单位列第8,无大额标杆增发项目落地。受制于往年配售市场业务积累不足、客户再融资服务链条缺失,公司很难切入头部大额再融资交易。中长期维度,华泰的配售增长看点,或将集中于其过往保荐的A to H新股,待次新股释放资本开支需求、启动配售增发时,有望带来增量业务机会。

广发经纪香港:综合排名“跃升”第十 但含金量仍待考

2026上半年广发经纪香港综合承销规模位列全市场第十,较2025年行业位次实现明显抬升,位次抬升高度依靠上半年最大IPO胜宏科技(231亿港元)的阶段性增量。

除去胜宏科技,广发经纪香港仅另有豪威集团、精锋医疗-B两单保荐项目,二者发行规模均偏小,公司缺乏可持续的大体量市场化IPO储备,业务增长高度依赖偶发头部项目。

配售再融资赛道的市场化拓展能力同样偏弱,业务结构存在明显依附性。其仅参与承销了母公司广发证券40亿港元的配售,属于体系内关联业务,市场化第三方企业配售项目完全空白,缺乏独立获客与项目承揽能力,难以参与行业主流市场化再融资交易。

整体来看,广发经纪香港此番排名上行,是单一巨型A to H项目与股东关联业务共同作用下的阶段性结果,并不代表其港股投行板块市场化服务、全周期客户开发能力实现实质性突破。当前“单一项目托底IPO、内部关联业务支撑配售”的业务模式稳定性不足,在后续一级市场竞争加剧、头部大型融资项目竞争白热化的环境下,其综合排位能否持续稳固,仍需中长期项目储备与市场化承揽成果验证。

(数据来源:Wind、Dealogic;数据截至日期:2026年7月8日)