炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院/港市多维镜

作者:喜乐

2026年上半年,港股IPO市场延续了2025年的强劲复苏势头,全年 83 家新股登陆主板,合计募资突破 2080 亿港元,上市数量、募资规模同比 2025 年同期近乎翻倍。尽管恒生指数整体震荡走弱,但内地企业赴港上市需求持续释放,A+H 成熟龙头与 AI 赛道特专科技企业形成供给双主线。从募资结构、新旧上市主体、赛道分化三个维度拆解,本轮 IPO 回暖并非普涨行情,资金、发行资源高度向信息技术、工业两大板块集中,A+H “老面孔” 依旧占据募资过半江山,新上市硬科技公司则成为二级市场行情核心催化剂。

数据显示,2025 年上半年港股仅 42 单 IPO、募资 1090 亿港元;2026 上半年上市企业增至 83 家,募资总额 2084亿港元,募资规模同比增幅 91%,上市家数增幅 98%,更是超越了2022年至2024年任一年度的全年募资水平,显示出资本活动的高度活跃。

但市场结构出现明显分层:2025年全年,共有8单港股IPO项目募资超百亿,其中不乏宁德时代(410亿港元)、紫金黄金国际(287亿港元)超大型港股IPO。;2026年上半年,目前仅胜宏科技(231亿港元)、牧原股份(121亿港元)、东鹏饮料(111亿港元)三单项目募资超百亿,尚未诞生超大体量单一 IPO。

同时,2026 上半年 IPO 募资前十榜单中,其中8 家均为 A to H IPO,成熟产业龙头凭借稳定盈利、全球机构认可度,成为一级市场募资基本盘;剩余 2 席为壁仞科技、Minimax两家 18C 特专科技新股,AI 算力赛道稀缺标的获得资金集中追捧。

行业募资集中度大幅抬升,信息技术板块以 1282亿港元募资总额断层领跑,占全部 IPO 募资 62%,工业、日常消费分别以 262 亿港元、256 亿港元位列二、三名,医疗保健以177亿港元位列第四名,而可选消费、材料、通讯服务等行业募资规模均不足100亿,赛道冷热差距显著。

信息技术板块爆发完全依托 AI 产业周期,A to H上市公司中胜宏科技、领益智造、澜起科技、大族数控等,壁仞、MiniMax、智谱、曦智科技等大模型、算力芯片等企业通过18C 通道登陆港交所,海外主权基金、长线产业资本集中布局,单项目基石认购占比均达到40%以上。反观传统工业、消费行业,仅龙头 A to H 企业如牧原股份、东鹏饮料募资体量可观,细分领域的中小规模企业募资规模则较小。

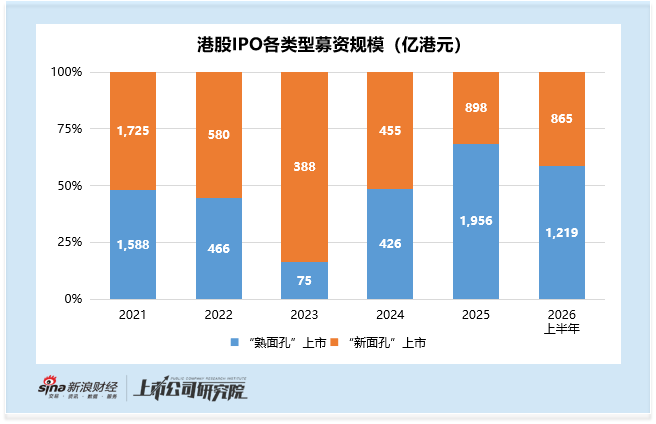

若以企业上市路径拆解,2026年上半年港股IPO的“基因”图谱异常清晰:“熟面孔”依然是绝对主角。所谓“熟面孔”,即A to H、分拆上市、中概股回港等模式下的企业,但是截至2026年上半年,目前无分拆上市及中概股上市的情形

数据显示,2026年上半年,“熟面孔”企业共募资1219亿港元,占上半年总募资额的58%。尽管这一比例较2025年的69%有所下滑,但仍超2021-2024年的历史平均水平,显示出A股公司赴港的热潮虽在持续,但强度略有收敛。

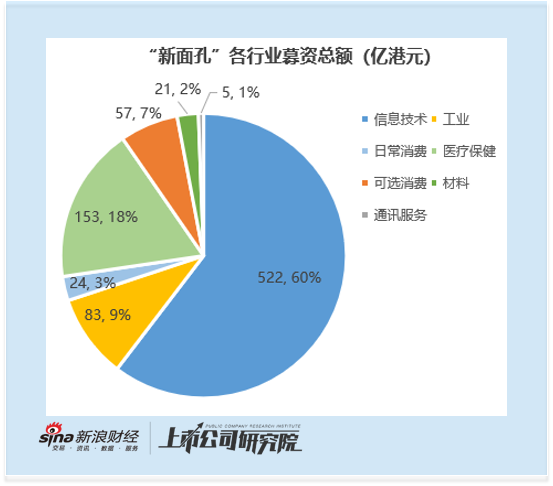

值得注意的是,当我们将视线从“系统层面”的熟面孔转移到“新面孔”(即纯初创或非A股拆分等企业)时,信息技术行业的统治力依然延续。在新面孔的募资版图中,得益于壁仞科技、MINIMAX-W、智谱等重磅AI公司的上市,信息技术行业募资额同样遥遥领先,这充分说明,即使排除A股成熟公司的加持,AI的影响力已然渗透到一级市场每个角落。

(数据来源:Wind;数据截至日期:2026年7月8日)