炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

近日,武汉云岭光电股份有限公司(下称“云岭光电”)向北交所递交招股说明书,拟募资9.89亿元。

值得关注的是,云岭光电大客户依赖程度较高,尤其是对第一大客户还是关联方的的华工正源的收入占比约40%,经营独立性存疑。此外,云岭光电无实控人虽然形式上合规,但公司董事长熊文及其他两名董事、董秘及财务总监等核心高管曾在“华工系”长期工作,熊文还是华工投资提名。云岭光电的核心资产之一——芯片及TO封装设备,系2018年从华工正源公开挂牌转让中竞拍取得,并租赁华工正源既有厂房生产。

报告期内,云岭光电有两年亏损,2025年的扣非归母净利润不足800万元。此外,与同行可比公司相比,云岭光电营收最低、毛利率最低,竞争力可见一斑。加之对关联方第一大客户华工正源收入占比高,公司持续经营能力、持续盈利能力都有待检验。

营收、毛利率在同行可比公司中皆最低

招股书显示,云岭光电是拥有自主知识产权、具备全流程生产能力的光通信芯片及封装产品供应商。公司主要产品为应用于光通信领域的各类型激光器芯片、探测器芯片及封装产品,包括 CW 激光器芯片、EML 激光器芯片及封装产品、DFB 激光器芯片及封装产品、PIN/APD 探测器产品。

2023-2025年,云岭光电营业收入分别为1.27亿元、1.46亿元、2.69亿元;归母净利润分别为-0.14亿元、-0.23亿元、0.38亿元;扣非归母净利润分别为-0.45亿元、-0.46亿元、0.08亿元。

不难发现,云岭光电最近三年中有两年亏损,2025年虽然扭亏,但扣非归母净利润不足800万元。

更加值得关注的是公司的业绩规模及盈利能力,与同行可比公司相比,云岭光电的营收、净利润、毛利率最低,且显著低于同行可比公司均值。

招股书显示,云岭光电将源杰科技 、仕佳光子、长光华芯作为同行可比公司。2023-2025年,三家同行可比公司的营收均值分别为26507.97万元、37705.31万元、 88994.39万元,与云岭光电的差距越来越大。

来源:招股书

来源:招股书2023-2025年,云岭光电毛利率分别为 21.24%、19.35%、32.61%,同期同行可比公司毛利率均值分别为32.69%、30.19%、41.95%。

云岭光电表示,公司综合毛利率水平低于可比公司平均水平,主要系各自所处产业链位置、产品结构不同所致。其中,长光华芯系专业光芯片厂商,专注于高功率半导体激光芯片;仕佳光子系综合光通信厂商,主营业务覆盖光芯片及器件、室内光缆、线缆材料三大板块,其光芯片及器件业务除DFB 芯片产品外,还包括 PLC 光分路器芯片、AWG 芯片系列产品,产品结构与公司存在较大差异;源杰科技主要向客户销售激光器芯片。此外,毛利率水平低于激光器芯片产品,拉低了公司整体毛利率水平。

2025年10月,公司在新三板挂牌,市值约60亿元。到2025年6月18日停牌时,市值已飙升至276亿元。从60亿元到276亿元,短短8个月涨幅高达360%。公司目前的市盈率(按2025年扣非净利润772.84万元计算)约3570倍,着实不低。

单一客户关联销售占比四成

相比营收、毛利率不及同行、经常亏损,云岭光电的关联交易、大客户依赖同样值得关注,因为其关乎公司经营独立性及经营稳定性。

2023-2025年,云岭光电前五大客户销售金额合计分别为 9411.26万元、10076.28万元、18404.70 万元,占营业收入的比重分别为74.32%、68.98%、68.44%,其中对第一大客户华工正源的销售金额分别为6015.97万元、5734.91万元、10594.04万元,占公司营业收入的比例分别为47.51%、39.26%、39.39%。

更加值得关注的是,华工正源(武汉华工正源光子技术有限公司)还是云岭光电的关联方。华工正源是华工科技全资子公司,而华工科技的全资子公司华工投资,正是云岭光电的第二大股东,持股13.65%。

此外,云岭光电的董事长熊文,同时担任华工科技副总经理、董事及华工正源董事长。

近四成的收入来自关联方,这些交易的价格是否公允?是否存在通过关联交易进行利益输送?是否存在通过关联方压货来美化业绩?这些问题都有待公司给出答案。

更重要的是,近四成的收入来自关联方,拷问华工正源经营独立性。尽管北交所对关联交易没有像沪深交易所IPO有一个“30%”的隐形红线,但四成的关联交易占比着实会产生很多质疑。

公开资料显示,云岭光电的核心资产之一——芯片及TO封装设备,系2018年从华工正源公开挂牌转让中竞拍取得,并租赁华工正源既有厂房生产。

无实控人认定仍难逃独立性拷问

招股书显示,云岭光电第一大股东峰创为源持股21.06%(创始团队持股平台),第二大股东华工投资持股13.65%。股权高度分散。并且相关股东间无一致行动安排,不存在单一股东持股或控制比例达到 30%的情形。单个股东依其持有股份所享有的表决权均不足以对股东会决议产生决定性影响,故公司无控股股东、实际控制人。

云岭光电的无实控人认定在法律形式上虽然合规,但“华工系”是否属于真正的“话事人”还存在疑点。

云岭光电现任6名非独立董事中,峰创为源提名了3名非独立董事(龙浩、刘立刚、陈志标),华工投资仅提名1名(熊文)。表面上看,峰创为源在董事会中的话语权更大。

但值得注意的是,董事长熊文来自华工投资,且熊文为董事长。虽然董事长并不必然等同于实际控制人,但在公司治理实践中,董事长对公司的战略方向、重大决策往往具有关键影响力。

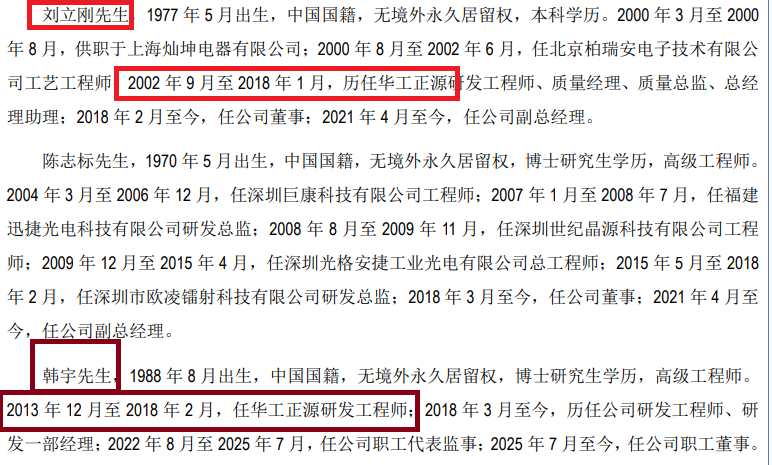

此外,刘立刚、韩宇虽非华工投资提名,但两位董事都曾在华工正源等关联方任职。其中,刘立刚2002年9月至2018年1月,历任华工正源研发工程师、质量经理、质量总监、总经理助理,刘立刚在华工正源工作了近16年。

来源:招股书

来源:招股书云岭光电董事韩宇,2013年12月至2018年2月任华工正源研发工程师,在华工正源工作了四年多时间。

除了两位董事,云岭光电副总经理、董事会秘书安欣,1999年11月至 2008年6月,供职于华工科技,历任人力资源部副经理、行政部副经理;2010年3月至2020年8月,历任华工科技证券事务代表、党办主任、董事会办公室经理、投资者关系总监。也就是说,云岭光电的董秘安欣,曾在华工科技工作19年,差一年就20年。

来源:董事长

来源:董事长云岭光电的另一位核心高管,财务总监金璧,2008年3月至 2010年1月,任湖北华工高理电子有限公司财务部财务经理;2010年2月至 2011年1月,任武汉华工图像技术有限公司财务负责人;2011年2月至2018年2月,任华工科技审计部副经理。也就是说,云岭光电的财务总监,在“华工系”公司的财务系统工作了10个年头。

云岭光电的董事长是“华工系”提名,加上其他两名董事以及核心高管董秘、财务总监都曾在“华工系”长期工作,谁是云岭光电真正的话事人存疑。

来源:招股书

来源:招股书此外,云岭光电董事长熊文同时担任第二大股东华工科技(通过华工投资持股)的副总经理和华工正源的董事长,这种多重身份带来的利益冲突如何解决?当公司利益与华工科技的利益发生冲突时,熊文会代表谁的利益?公司是否有完善的制度来防范这种利益冲突?这些问题,都有待公司给出答案。