炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

6月30日,格力电器(000651.SZ)2025年年度股东会在珠海照常开完,董明珠一如既往地成为全场焦点。她当场要求相关负责人“今天下的单,明天上午必须全部送到家”,也当众承认“出口业务没做好”。

这些片段很快被剪成短视频传开,格力又一次靠着“董明珠语录”完成了一轮免费公关。

但比起这些热闹,真正值得琢磨的,是这场股东会背后交出的财报成绩单,它们比任何“金句”都更诚实地回答了一个问题:格力,到底怎么样了?

▲珠海格力电器股份有限公司董事长董明珠(资料图) 据视觉中国

这个问题并不新鲜。

过去几年,关于格力“过度依赖空调”“多元化屡战屡败”的讨论一直没有停过,但每次到了股东会这个节点,舆论关注的往往还是董明珠的个人风格,而不是数字本身。这一次也不例外。热闹散场之后,留下的仍然是同一批需要被认真对待的问题。

格力电器

股东会说了什么?

先看流程本身。

格力电器这次股东会出席股东7064人,代表公司40.75%的表决权,其中中小股东占比15.4%。15项议案全部通过,这也是格力股东会的一贯风格:控制力极强,几乎不存在悬念。

▲企业公告截图

真正值得关注的不是“通过与否”,而是通过背后的票数分布。多数议案的反对票都在0.1%左右,但有两项议案明显更有争议。

一是续聘会计师事务所,反对票达到0.74%,中小股东反对比例接近2%;二是第四期员工持股计划,整体反对票5.66%,中小股东反对比例高达8.66%。这说明部分股东对管理层薪酬与股权进一步绑定存有疑虑——只是这种疑虑还远不足以掀起波澜。

从内容上看,本次股东会有三件事分量最重。

第一是特别决议通过的“回购部分社会公众股份方案”,需要三分之二以上表决权支持,门槛不低;第二是第四期员工持股计划,涉及关联股东主动回避表决;第三是公司章程和董事会议事规则的修订,同样是特别决议。三件事拼在一起,指向同一个信号:管理层在用真金白银和制度绑定,似乎向市场传递“稳”的姿态。

而董明珠现场的两句话,恰好是这种“稳”姿态的B面,一边是强势管理,一边是主动承认短板。

这种矛盾感,某种程度上正是格力这家公司当下处境的缩影。

优势还在

但增长的故事还能延续吗?

业绩来看,先说结论,格力的钱袋子依然厚实,但主业的增长引擎已经明显乏力。

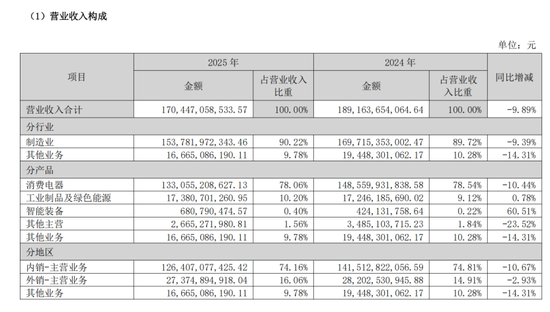

2025年全年,格力营业收入1704.47亿元,同比下滑9.89%;归母净利润290.03亿元,同样下滑9.89%,这是公司连续第二年营收下滑。

占总营收近八成的“消费电器”板块(空调为主)营收1330.55亿元,同比下滑10.44%,是拖累业绩的核心原因。

▲

企业公告截图

格力的护城河依然存在,中央空调市场份额继续保持行业第一,但整个空调行业正被房地产下行、消费降级和小米等新对手的低价渗透同时挤压,格力选择不打价格战、守住价格底线,代价就是短期内让出部分市场份额。

多元化方面,工业制品及绿色能源、智能装备两个板块增速不错,但体量太小,还扛不起转型大旗;持续九年的新能源汽车布局(格力钛)最终以全额计提28.45亿元减值收场,是这几年跨界尝试中代价最惨重的一笔。

真正值得细看的,是刚刚披露的2026年一季报。

表面数字是回暖的:营收429.66亿元,同比增长3.52%;归母净利润60.82亿元,同比增长3.01%。这是格力自2025年营收连续下滑以来,少见的单季正增长。

但拆开看,成色打了折扣。扣除非经常性损益后的净利润57.02亿元,同比反而下降0.27%,说明主营业务的真实盈利能力并没有改善。

利润的增长,相当一部分来自公允价值变动收益和信用减值损失由负转正,这些都不是能持续复制的经营性收益。

更值得警惕的是,经营活动现金流净额从去年同期的110亿元骤降到78亿元,同比下滑29.11%,与2025年全年“现金流暴增57.93%”的叙事形成反差。

资产负债表倒是能提供一些安全感:截至一季度末,公司货币资金高达1259.69亿元,远超675亿元的短期借款,账面现金对短债形成充分覆盖;归属于母公司的净资产同比增长4.18%,达到1520.24亿元。分红也很实在,一季度支付股利、利润超过57亿元,是去年同期的十几倍。

不过股东结构里有一个细节值得留意:前十大股东中,代表高瓴资本的“珠海明骏投资”持股16.11%,但其中约87.6%(9.03亿股中的7.91亿股)处于质押状态。

这意味着公司最大机构股东手里的筹码,绝大部分已经“押”在外面。一旦股价出现剧烈波动,存在被动减仓甚至平仓的潜在风险,这是市场此前担忧“资本市场耐心变薄”的一个具体注脚。

值得一提的是,2025年报里格力的期间费用同步在收缩:销售费用同比下降13.76%,管理费用下降14.48%,研发费用虽然也下降了6.39%,但占营收比重仍维持在3.78%,没有明显滑坡。

这说明公司是在“控成本、保利润”,而不是简单粗放地压缩投入,一定程度上解释了为什么净利润降幅能和营收降幅基本持平,没有出现更陡峭的塌方。

综合来看,格力的优势是清晰的:现金流厚、分红慷慨、空调护城河仍在、管理层在用回购和员工持股稳定军心;劣势也同样清晰:主业增长见顶、收入结构过度依赖单一品类、多元化多年未能放量、核心利润增长动力不足、大股东质押率偏高。

这是一家“守成能力很强、进攻能力存疑”的公司,账上的每一分钱都算得很清楚,但增长故事讲得并不流畅。

未来趋势和不确定性

多元化业务能否真正放量

一季度的小幅回暖,究竟是需求真正复苏的信号,还是政策刺激、渠道去库存之后的短期效应,现在还很难下结论,需要再观察两到三个季度才能确认。

房地产走势、居民消费信心这些宏观变量,仍然是空调需求最大的制约因素,格力对此几乎没有定价权。

多元化业务能否真正放量,是决定格力“第二增长曲线”是否成立的关键。

工业制品、绿色能源、智能装备目前增速可观,但基数太小,短期内难以对冲主业的下滑压力;渠道改革方面,“董明珠健康家”门店已经超过1000家,非空调品类销售占比也在提升。这条路径如果能持续跑通,会是格力少数几个真正的增量来源。

▲据企业财报

海外市场同样值得期待——自主品牌出口占比已从三成提升到七成,全球化战略仍在推进,但地缘政治和汇率波动带来的不确定性也不容忽视。

更深层的不确定性,来自公司治理层面。

大股东质押比例高企,一旦资本市场出现剧烈波动,可能引发连锁反应;董明珠个人的年龄和接班问题,市场关注已久,但格力至今没有给出清晰的答案。这些因素短期内不会显性爆发,却是判断格力长期确定性时绕不开的变量。

另外一个容易被忽视的观察窗口,是格力的现金流质量能否稳住。2025年全年现金流大涨主要靠销售回款和受限资金到期收回两个因素驱动,具有一定的阶段性;而一季度现金流的明显回落,说明这种改善还没有沉淀为稳定趋势。

如果接下来几个季度经营性现金流持续走弱,市场对格力“高分红可持续性”的信心也会被重新定价,这比单纯的营收增速波动更值得投资者留意。

格力这次股东会,热闹的是话题,冷静的是数字。一场大会可以用高票通过所有议案,却无法用高票“通过”市场对增长空间的疑虑。

它有钱、有分红、有护城河,但还没有真正跑出第二增长曲线,也还没有解决主业增长见顶的根本问题。一季度的小幅回暖,更像是一次喘息,而不是拐点的确认。格力接下来要回答的问题,不是股东会上能不能通过决议,而是市场愿不愿意继续为它的“确定性故事”买单。

(本文不构成任何投资建议,据此操作风险自担)