炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院/港市多维镜

作者:喜乐

2026年6月30日,全球最大的鱼子酱企业——鲟龙科技,将正式在港交所主板上市。公司手握全球超36%的鱼子酱市场份额,头顶连续11年全球销量第一的桂冠,在消费品IPO的赛道上,构筑了一个极为罕见的“高壁垒、高毛利、高现金流”的稀缺投资故事。然而,在这份亮眼的报表背后,高达17亿元的生物资产盘踞在千岛湖、柘林湖等水域之下,其价值的透明性与稳健性,正成为资本市场衡量其估值时绕不开的考验。

行业“顶流” 全球第一的鱼子酱帝国

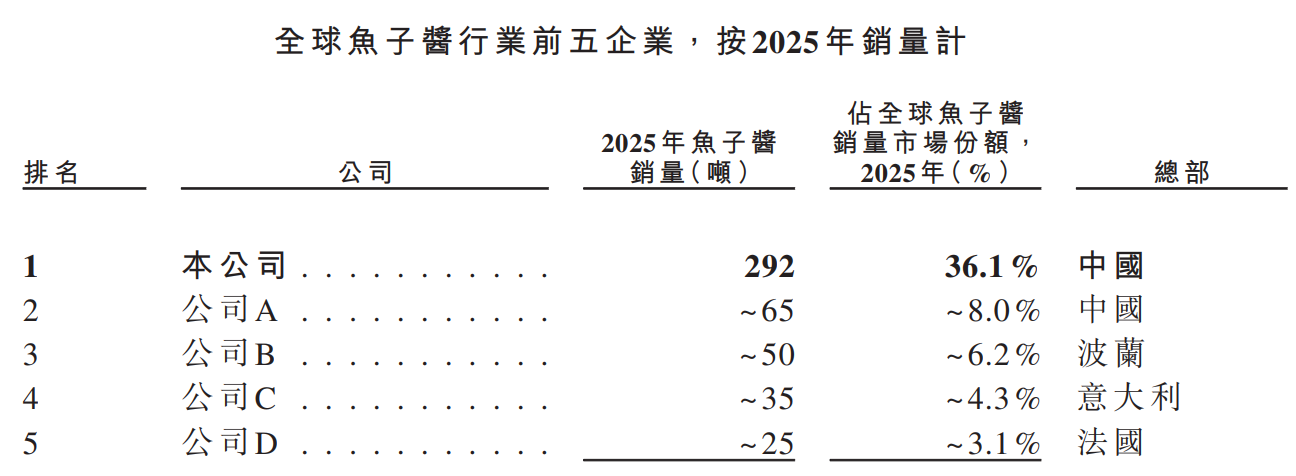

根据灼识咨询的资料,鲟龙科技自2015年以来已连续11年实现鱼子酱销量全球第一,2025年市场份额高达36.1%,份额超过全球第二大企业的四倍以上。公司产品出口至46个国家及地区,供应于多家国际航空公司头等舱,并曾于奥斯卡颁奖典礼晚宴亮相,品牌“卡露伽”在全球精致食品领域享有广泛声誉。

这一领导地位构筑了公司极高的竞争壁垒。鱼子酱的生产离不开“时间”的沉淀——鲟鱼通常需要7至15年才能成熟产卵,这一不可压缩的养殖周期使得任何新进者至少需要7年的准备期才能形成有效供给。加之公司在种源、规模化养殖、加工工艺上的全产业链能力,其护城河在消费品公司中极为罕见。

高净利 低投入 强现金流的商业模式

财务数据印证了这份稀缺性的价值。2023年至2025年,公司收入从5.8亿元增长至7.7亿元,复合年增长率15.4%,增速稳健且可持续,符合优质消费品公司的典型特征。盈利端表现尤为亮眼。公司毛利率始终维持在约67%以上的高位,净利润率连续三年高于47%,2025年净利润达3.65亿元。

这种极强的盈利能力得益于两点:其一,鱼子酱作为“精致食品”,稀缺、天然、高品质等属性使其具备与生俱来的高毛利特征;其二,公司覆盖了从鲟鱼育种、养殖到加工、销售的全产业链环节,极大压缩了中间渠道成本,将利润牢牢锁定在企业内部。

与多数依赖高昂销售费用驱动增长的消费品公司截然不同,鲟龙科技的销售及营销开支仅占收入的6%-7%。这并非市场投入不足,而是源于其极低的获客成本——公司产品直接供应于航司头等舱、米其林餐厅等“高端”场合,品牌口碑与产品质量本身就是最有力的销售武器,无需依赖大规模的广告投放或渠道铺设。

从其他运营指标来看,公司同样表现稳健。报告期内,经营活动现金净额持续为正,2025年达2.7亿元,与净利润高度匹配;2025年末贸易应收款仅0.34亿元,对应周转天数为25天,回款效率出色。存货周转天数也持续优化至不足25天,体现出高效的供需匹配能力

当然,这里提到的“存货”主要指向已收获的成品鱼子酱产品、鲟鱼产品、饲料及包材。而公司最为核心、体量最为庞大的“存货”——游弋在千岛湖、柘林湖等水域中的数十万尾鲟鱼,则以“生物资产”的形式单独列示于资产负债表中。这笔资产的高效管理,才是公司长期稳健运营的底层支撑。

小而美特征获外资长线加持 稀缺性定价仍待市场考验

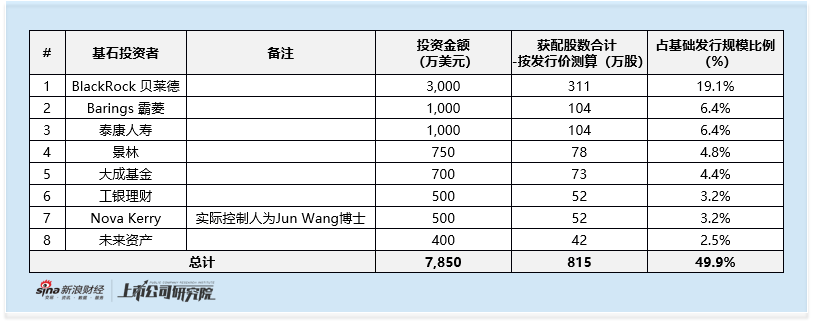

本次IPO的基石投资者阵容,是市场对鲟龙科技稀缺价值认可的最直接体现。公司市值不大、发行规模有限,但全球最大资管机构贝莱德豪掷3000万美元,外资长线霸菱也同步参与。在港股IPO市场中,这一市值体量的公司通常难以达到外资长线基金的起投规模门槛。贝莱德的破格参与,为公司的发行提供了极具分量的信任背书。

在A股和港股市场,能同时具备“细分赛道独一无二的头部地位、极高的竞争壁垒、强大的品牌力、长期稳定的高净利润率”这四大特征的企业凤毛麟角。多数消费品公司为了维持竞争壁垒,不得不持续进行高强度的投入:如不断推出能抓住消费者的新产品,或进行大规模的广告轰炸——这也是部分市场观点认为鲟龙科技“产品过于单一”的风险来源。

但这一看法忽视了公司的特殊属性:一方面,公司可供应六种主要鲟鱼品种的鱼子酱,产品线丰富度远超全球同业;另一方面,鱼子酱的核心消费场景是高端餐饮与特殊场合,其消费逻辑是“品质至上”而非“推陈出新”,产品的创新应围绕提升品质与拓展高端场景,而非追求SKU数量。

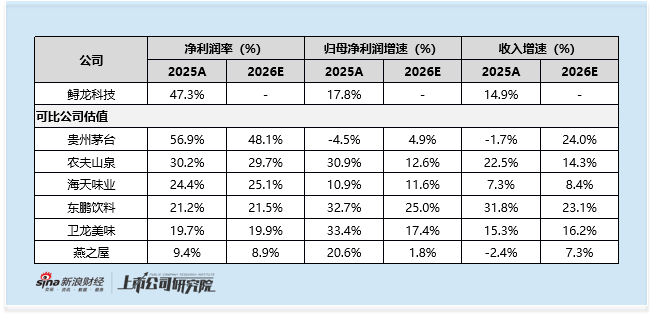

以此维度审视,可比对象中最接近的或许是贵州茅台——两者均拥有不可复制的自然资源壁垒、极强的品牌溢价、以及无需过度依赖销售投入的市场地位。但茅台拥有数千亿的收入体量,而鲟龙科技仍属“小而美”范畴,2025年收入7.7亿元。因此,我们又加入了同属精致食品赛道的燕之屋与卫龙美味进行参考。对比结果显示,鲟龙科技在净利润率上与茅台看齐,在收入增速稳定性上则有更优的表现,稀缺性溢价与较高的利润率使其在当前约20倍的市盈率下,整体估值处于合理甚至略具性价比的区间。

17.5亿水下生物资产的信任博弈

然而,亮丽的财务数据并未完全消除市场的疑虑。鲟龙科技面临的最核心风险,是高达17.5亿元的生物资产的透明度问题。

截至2025年末,公司生物资产账面价值达17.5亿元,占总资产净值的83.1%。这些资产包括鲟鱼鱼苗、雌性成熟与未成熟鲟鱼及雄性鲟鱼,它们全部生息于水域之下,其价值确认依赖估值模型与一系列不可观察假设,投资者无法通过简单盘点来验证其真实性与安全性。

这一担忧在A股市场曾有经典教训。“獐子岛的扇贝跑了”的案例,是资本市场对水产养殖类公司天然谨慎的起源。此外,公司历史上三次冲击A股(2011年、2014年、2022年)均折戟,监管反复问询境外收入真实性、超高毛利率及生物资产计量等问题,前股东更曾在法庭举证公司曾为应对A股检查伪造养殖盘点表。这些“历史印记”使得机构投资者在定价过程中,往往会默默计提一份“信任折价”。