炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

////

国资跃升第一大股东不久后,重要产业股东海尔系就开始减持,投资者反应平淡,但对青岛银行真的没有影响吗?

作者:杨一轩

编辑:陈涧

密集分红,让银行股似乎站在了春风里。

恰逢上市银行分红季,这一周,就有7家银行实施分红,总额超过330亿元;分红超千亿的建行在6月10日登顶A股市值“一哥”,工行紧随其后,多家银行股价达到两位数。

不过,要论股价涨幅,最风光的当属青岛银行(002948.SZ)。

今年以来,该股累计上涨逾31%,将一众上市银行股甩在身后。即使海尔系在6月初抛出减持计划,青岛银行近几日股价仍上涨超5%。

海尔系是陪伴青岛银行25年的重要股东,一直未曾减持。虽然此次套现的股票份额较小,市场反应平淡,但青岛银行身上的一些压力,随着老股东的后撤,正在变得明显。

老股东继续减持隐忧

海尔系此次减持,颇为果断,但又小心翼翼。

▲青岛银行公告股东减持计划。

5年前,海尔体系内的青岛海尔投资发展有限公司,将所持4.1亿股青岛银行协议转让给青岛海尔产业发展有限公司。今年6月1日,这一笔限售股上市流通。

次日晚间,青岛银行就披露,青岛海尔产业发展有限公司拟在6月26日至9月25日,以大宗交易方式减持1.07亿股,占总股本的1.84%。相当于刚解禁就抛售。

海尔选择的时点也很不错。

青岛银行今年以来持续上涨,此前还一度站上6.22元/股的历史高点。在相对高点减持,及时兑现浮盈。以6月2日股价测算,一把套现约6亿元,回报率很不错。

即使抛售,海尔系也考虑将影响降到低位。

整个海尔系,目前持有青岛银行18.14%的股权,减持完成后,整体持股市值仍在50亿元以上。而选择解禁股中不到三成的股份套现,更像是在测试市场能否承接。此外,选择通过大宗交易,而非集中竞价,这些股份大概率会由特定的机构接盘,相当于大大降低对二级市场的直接冲击。

可以说,作为老股东,海尔系此次减持算是克制、谨慎,青岛银行方面也表示,海尔集团本次减持系其自身战略规划调整,双方数十年的合作关系及银行的治理方针不会因此发生变化。

不过,减持的口子一开,海尔系还会继续撤退吗?

按青岛银行方面对媒体的回应,这种可能性并非不存在。据星岛财经,青岛银行投资者关系部门相关负责人称,对于海尔是否会进一步减持,目前未获悉相关安排,但决定权在股东自身。

而青岛银行股东座次变换,也似乎在微妙影响海尔这位产业股东的考量。

海尔2001年参与青岛商业银行(青岛银行前身)改制,最早曾以合计26.1%的持股,成为实际控股股东。此后海尔又数次大额增资,2019年青岛银行A股上市前,海尔系持股20.01%,仍是第一大股东。

但到了2025年,海尔系持股居首的格局被打破。去年9月开始,国企青岛国信产融控股(集团)有限公司及其一致行动人,密集增持青岛银行股票,到了年底,青岛国信系持股增至19.17%,取代海尔系,成为第一大股东。

▲截至今年一季度,青岛银行股权结构。图片来自东方财富网。

也就是说,在青岛国资持股居首之后,海尔系选择首次减持青岛银行。而一旦减持成功,海尔系的持股比例将低于意大利圣保罗银行,再退一步,到第三位。

海尔系未来也许会逐渐转向财务投资角色,再减持也不足为奇。

资本补充压力累积

海尔系6月2日传出减持消息,从6月3日开始,青岛银行股价曾短暂下滑,但很快上扬,近一周累计上涨逾5%。

资本市场仍看好青岛银行,但海尔系后撤,对身陷一项压力中的青岛银行,并非全无影响。

青岛银行2019年A股上市后,分红率就持续下滑,从2021年的31.86%,降至2025年的20.19%。与之对比的是,西部证券数据显示,2025年度A股披露分红方案的41家上市银行,平均现金分红比例为约29.7%,已连涨三年。

青岛银行利润连年增长,但2021年到2024年的分红金额,都固定在约9.31亿元,2025年才突破10亿,达到10.48亿元大, 但分红率继续下滑。

今年1月,有投资者在互动易上提问,建议提高分红比例,青岛银行方面回复称,“近五年间本行平均现金分红比例高于行业平均水平”。

▲投资者在互动易上与青岛银行董秘互动。

并不是青岛银行吝啬,而是资本补充压力当前。

从2021年到2025年,青岛银行的核心一级资本充足率分别为8.38%、8.75%、8.42%、9.11%、8.67%,离监管要求的7.5%的红线并不远,在上市银行中处于偏低水平。

与正在激烈争夺山东城商行“一哥”的齐鲁银行比,青岛银行也处于下风。齐鲁银行核心一级资本充足率多年来保持在10%以上,近几年甚至进一步走高至11%区间。

核心一级资本会直接影响信贷投放与业务扩张,青岛银行不得不全力“补血”。

除了压缩分红,青岛银行再融资动作不断。

去年8月,青岛银行发布向不特定对象发行A股可转换公司债券预案,总额为不超过48亿元。两个月后,青岛银行发行2025年无固定期限资本债券,发行规模为20亿元。

紧接着,去年11月,青岛银行公告大股东增持股份计划实施结果,也就是青岛国信累计增持2.43亿股H股,金额合计为9.57亿元。这也成为青岛银行缓解资本压力的重要手段。

此外,青岛银行还在人员成本上想办法。

2025年,青岛银行高管薪酬出现下滑。该行董事长、执行董事景在伦薪酬总额为211.85万元,同比下降15.18%;该行执行董事、行长、首席合规官吴显明薪酬同比下降14.51%。其他高管收入也有不同程度下调。

与此同时,青岛银行的员工平均薪酬,也在2024年达到47万元的高点后,去年下调至46.88万元。

在这种情况下,重要股东海尔系未出手增持,却选择小幅套现,对面临资本补充压力的青岛银行来说,并非好事。

成长性可能打折扣

青岛银行股价涨幅居前,主要还在于增势喜人。

2025年,青岛银行资产规模突破8000亿元,以8149.6亿元登顶山东城商行,资产总额增速进入A股上市银行前五。营收同比增长7.97%,归母净利润同比增长21.66%。

但增长数据背后,已经传递出隐忧。

青岛银行的营收支柱,是利息净收入,去年在总收入中占比已升至接近76%。利息净收入能持续增长,是因为贷款和垫款等核心生息资产不断扩张。

在市场利率下行、净利差持续收窄情况下,一些城商行通过增加非利息收入来稳住业绩,但青岛银行选择加大贷款扩张规模。

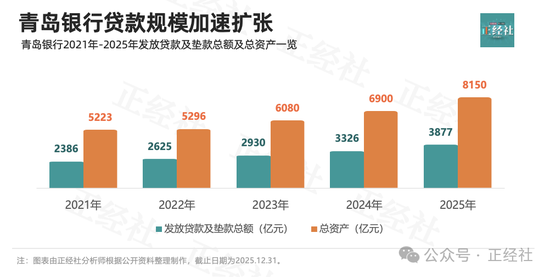

从2021年到2025年,青岛银行发放的贷款及垫款总额,从2386.09亿元增长至3876.93亿元,利息净收入得以不断增长,也直接推动了资产规模的跃升。

▲青岛银行贷款规模持续增长。图片来自正经社

可以看到,青岛银行越来越依赖利息净收入,但一旦贷款等生息资产质量恶化,可能会因信用减值吞噬利润。贷款质量成为稳定增长的关键,青岛银行的资产质量如何呢?

早在2021年,青岛银行就提出要加大对山东省内基建项目及制造业的信贷支持。2025年,青岛银行加大了对制造业、批发零售业和政信类贷款的投放。截至年末,青岛银行对公业务贷款达到3230.08亿元,占贷款总额的81.36%。

青岛银行还在加大对公业务力度。今年开年以来,该行董事长景在伦陆续拜访了中金铜业、济钢集团、山东土地集团等大中型企业。

制造业、政信类等贷款,国企和大中型企业占比较高,质量相对比较稳定,短期内不良暴露低,属于相对比较稳定的资产,这也匹配青岛银行的求稳偏好。

若按目前国资作为第一大股东的情况下,即使不主动介入业务,但可以预见,青岛银行的业务重点,还是这些资产质量相对稳定的对公业务。

由此,青岛银行的增长潜力,可能会因此打一些折扣。

有分析认为,这类资产收益率通常不高,本身就会对利息差形成压制,此外,国企或大中型企业中,相对优质的客群,更容易被国有大行掌握,青岛银行获取优质大中型企业的能力不及国有大行,可能会影响其成长性。

可以说,以对公业务为发展重点,还有国资大股东坐镇,意味着青岛银行对区域财政的依赖度更高,是将银行资产质量与地方经济捆绑得更深。一旦区域经济出现下滑,或者是传统行业进入周期性调整,都将会对银行资产质量和业绩造成打击。

青岛银行未来无疑将走得更稳健,但想要更大、更快的增长,似乎不容易了。这也许可以看成海尔系小幅后撤的一个考量。