来源:市值风云

核心资产权益比例有望继续提升。

作者 | 白猫

编辑 | 小白

说起南孚电池,应该不少人都用过。而掌舵这一国民品牌的,正是安孚科技(603031.SH)。

安孚科技上市主体前身为安德利,原本主要从事安徽省内三四线城市的百货和商超运营业务。

2021-2022年,公司通过资产置换收购南孚电池控股权,实现主业转型,随后正式更名为安孚科技。

目前实控人为袁永刚、王文娟夫妇,两人同时为蓝盾光电(300862.SZ)的实际控制人,其中袁永刚为东山精密(002384.SZ)控股股东、实际控制人之一。

权益比例持续提升,业绩稳健增长

南孚电池那句“一节更比六节强”的广告词早已成为时代符号。而在国内碱性电池赛道,“南孚牌”碱锰电池1993年-2025年连续三十三年销量第一,零售市场份额超80%,是行业不折不扣的绝对寡头。

那么,这家国民龙头的真实经营成色究竟如何?

2023年作为重组后首个完整年度,公司营收、利润显著增厚。2024年及2025年,公司营收增长回归平稳,前后分别同比增长7.4%、2.9%。

2025年增速仅2.9%,主要是公司暂停了低利润率的红牛系列产品的代理业务;若仅看核心的电池业务(营收占比95%),实际同比增长9.4%。当年,公司总营收47.7亿。

(2025年报)

主业增长的同时,公司对核心资产——南孚电池权益比例持续提升,直接带动归母净利润盘子不断扩大,因此归母净利润增速表现显著高于营收。

2025年,公司净利润8.9亿元,同比增长9.6%;归母净利润2.3亿元,增长34.4%;扣非2.1亿,增长30.5%。

整体而言,南孚电池过去的增长虽不算亮眼,但称得上稳健,这与一次电池下游需求特性密切相关。

其下游涵盖家用电器、智能家居、玩具、家用医疗、可穿戴设备市场等。一方面,电池作为日常刚需配套产品,在传统存量市场中具备需求刚性。

另一方面,智能可穿戴设备、智能化小型家用电器、家用医疗仪器等新兴消费产品的发展,也为电池行业带来了新的市场空间。

国内增长见顶,OEM出海成增量但利润薄弱

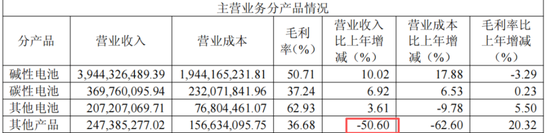

公司营收结构呈现明显分化:国内市场作为公司的基本盘,增长已显乏力。

2025年,国内营收36亿,由于代理业务的暂停同比下降5.5%,但仍占总营收的76%。

出海业务在2025年实现明显增长。2025年,海外营收11.4亿,同比增长43.9%。

而这背后也存在明显短板。南孚电池虽在国内是寡头级品牌厂商,但海外业务仍以贴牌代工为主,主要为海外零售商及品牌商提供碱性电池OEM服务,赚取的仅是加工费。

这直接导致内外毛利率差距悬殊且海外盈利稳定性不足:2025年公司国内毛利率高达59.5%(毛利率上升主要与代理业务规模下降有关),而海外毛利率仅为17.4%,同比下降2.9个百分点。

从毛利贡献来看,海外业务仅占8.4%。

(制图:市值风云APP,来源:Choice终端)

目前,公司产能处于饱和状态。2025年公司决定新增5亿只产能,计划2026年建成投产,公司称这将为未来几年南孚OEM出口市场的高速增长奠定基础。

(2025年报)

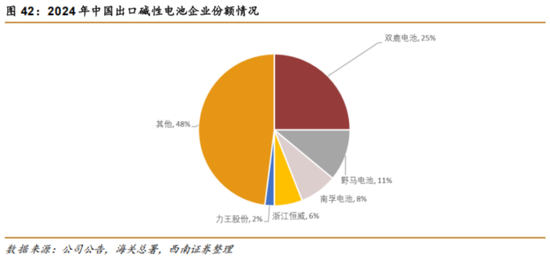

从出口市场份额来看,2024年中国出口OEM碱性电池约140亿只,南孚仅占8%,排名第三。

据西南证券,第一第二名分别是双鹿电池和野马电池(605378.SH),2024年市场份额分别为25%、11%。

据官网,双鹿电池从创立到现在有71年的历史,碱性电池生产规模在国内排名第一。此外,双鹿在国内智能锁电池市场占据绝对领先地位。

野马电池营收结构与安孚科技类似,不过主要面向海外市场(约85%)。2021-24年海外业务毛利率持续上涨,2024年达21.5%。

但到了2025年,野马电池业绩急转直下。2025年上半年,海外毛利率降至14.2%。

(来源:Choice终端)

业绩预告显示,野马电池2025年扣非净利润在3861万元到5793万元之间,同比下降59.5%至73.0%。

野马电池业绩下滑主要来自两方面原因,一是市场竞争加剧导致产品售价走低,叠加2025年下半年大宗商品价格上涨,成本端承压;二是出口电池退税率由13%降至9%,进一步压缩毛利率,拖累盈利水平。

(野马电池业绩预告)

这足以说明,海外碱性电池代工市场竞争的白热化。

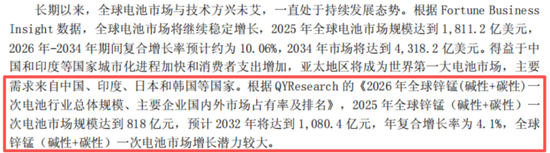

数据显示,全球锌锰(碱性+碳性)一次电池市场规模正持续扩大。2025年市场规模达818亿元,预计2032年将达到1080.4亿元,CAGR为4.1%。

对安孚科技而言,未来能在海外市场拿下多少份额,何时真正实现品牌化出海,考验的远不止产品竞争力,这条路需要持续摸索。

(2025年报)

技术筑底,商誉存忧

南孚电池能做到如此高的国民度,核心离不开产品耐用、持久的优势,与聚能环技术深度绑定。

2023年,公司推出聚能环4代,产品性能全球领先,2025年上半年又推出了性能进一步提升的聚能环5代,持续巩固技术优势。从业绩表现来看,2025年安孚科技综合毛利率高达49.4%。

除了高利润率之外,公司的造血能力也很优秀。

不过光鲜之下,接连的收购也推高了安孚科技的债务压力。截至2025年末,公司有息负债率上升至35%,为近四年新高。

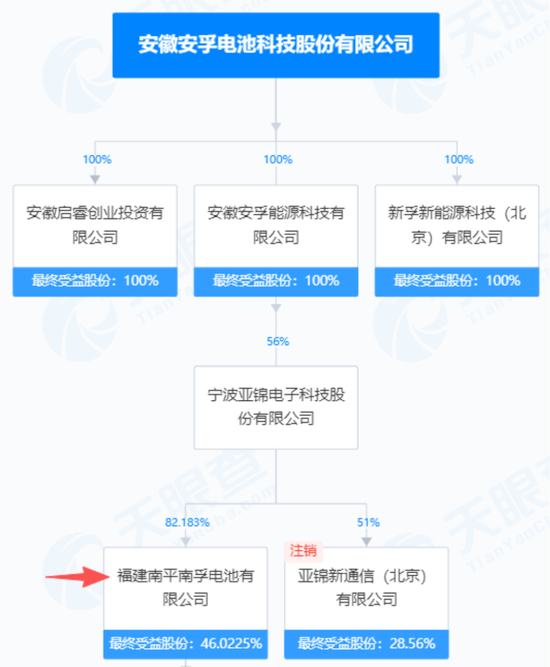

目前,公司持有南孚电池的权益比例为46.02%。

(天眼查)

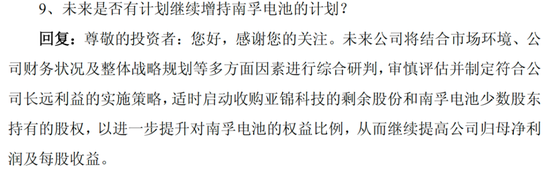

公司称,未来将适时启动收购亚锦科技(南孚电池控股母公司)的剩余股份和南孚电池少数股东持有的股权。届时公司归母净利润及每股收益有望继续提高。

(安孚科技关于2025年度业绩暨现金分红说明会召开情况的公告)

与此同时,并购也带来高额的商誉压力。

截至2025年末,公司账上商誉高达29亿,占公司总资产的40%,均为并购亚锦科技所形成的。由于商誉仅在非同一控制下企业合并取得控制权时确认一次,如果安孚科技后续常规增持,不会增加商誉。

但若后续亚锦科技(南孚电池)经营不达预期,安孚科技需计提相应减值。

从商誉减值测试的假设来看,2025年安孚科技采用的减值测试参数偏谨慎,预测期内0%永续增长率、营业收入增长率为0.32%~3.76%、营业利润率为24.03%~24.27%。

(2025年报)

(制表:市值风云APP,来源:2025年报)

收入增长率和营业利润率的假设体现出管理层对南孚电池未来五年内低速增长、盈利稳定的预期。叠加国内稳固的基本盘与海外业务的放量,短期来看,商誉减值风险较低。

但公司国内市场增长乏力也反映出国内一次电池市场趋于饱和、公司份额见顶的现状,海外虽在明显增长但以代工为主,整体在利润上很难跑出高增速。

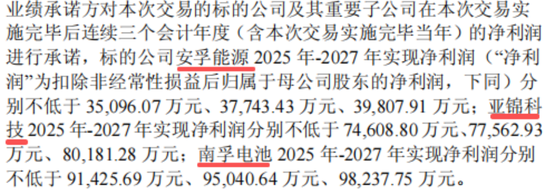

眼下,南孚电池还处于业绩承诺期内。

2026-2027年为第二次承诺期剩余两年。风云君仅按照南孚电池2025年实际完成的业绩测算,2026年、2027年,南孚电池的扣非净利润同比增长率至少分别为1.4%、3.4%即可完成业绩承诺。

安孚科技收购南孚电池分两次核心交易,对应两个独立业绩承诺期,合计覆盖2022-2027年共6年,目前已完成前4年,均超额达标。

而更值得警惕的是等承诺期一过,失去对赌约束叠加行业竞争加剧,一旦业绩跟不上,商誉减值便会成为悬在头顶的雷。

(2025年报)

2025年公司还将目光瞄向了半导体和人工智能这些热门赛道,试图通过投资易缆微、象帝先等高科技企业培育第二增长曲线。

不过目前只是财务性战略投资,具体成效仍需时间验证。

(2025年报)

当前安孚科技最核心的看点依旧是南孚电池,其业绩兑现度高、盈利质量优异,公司整体处于主业出海放量及持股比例有望持续增厚的阶段。

2025年,公司ROE为9.4%。截至4月13日收盘,安孚科技的PB约4.8倍。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。